Fortsat vækst i kommunernes samarbejde med private leverandører

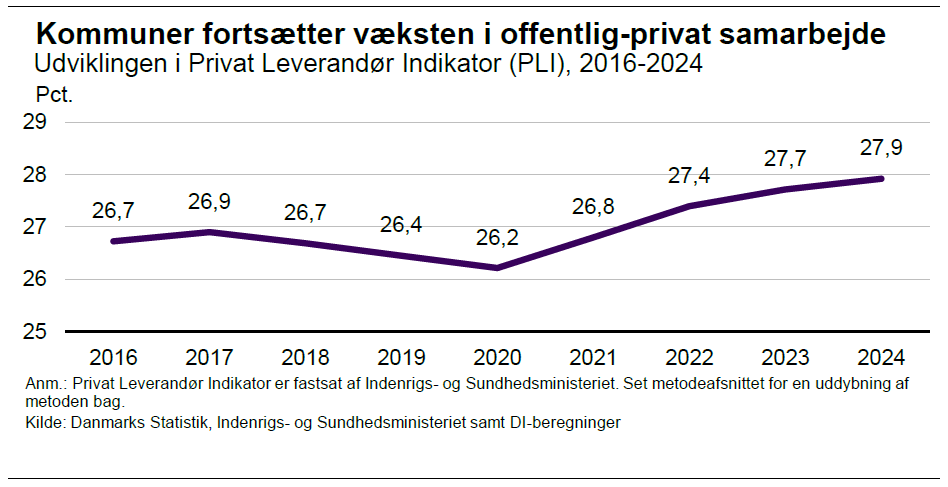

For fjerde år i træk løste kommunerne flere opgaver i samarbejde med private leverandører. Samarbejdet voksede i 2024 med 0,2 procentpoint, svarende til godt 718 mio. kr.

Analysen er opdateret i august 2025 på baggrund af justerede regnskaber for Randers Kommune og Frederikshavn Kommune. Ændringerne er uddybet i metodeafsnittet.

Kommunernes samarbejde med private leverandører, målt ved Privat Leverandør Indikator (PLI), steg med 0,2 procentpoint fra 2023 til 2024. Det er fjerde år i træk, at det offentlig-private samarbejde i kommunerne øges.

Samlet set løser kommunerne nu 27,9 pct. af deres opgaver i samspil med virksomhederne. Udviklingen svarer til en vækst i samarbejdet på godt 718 mio. kr.1

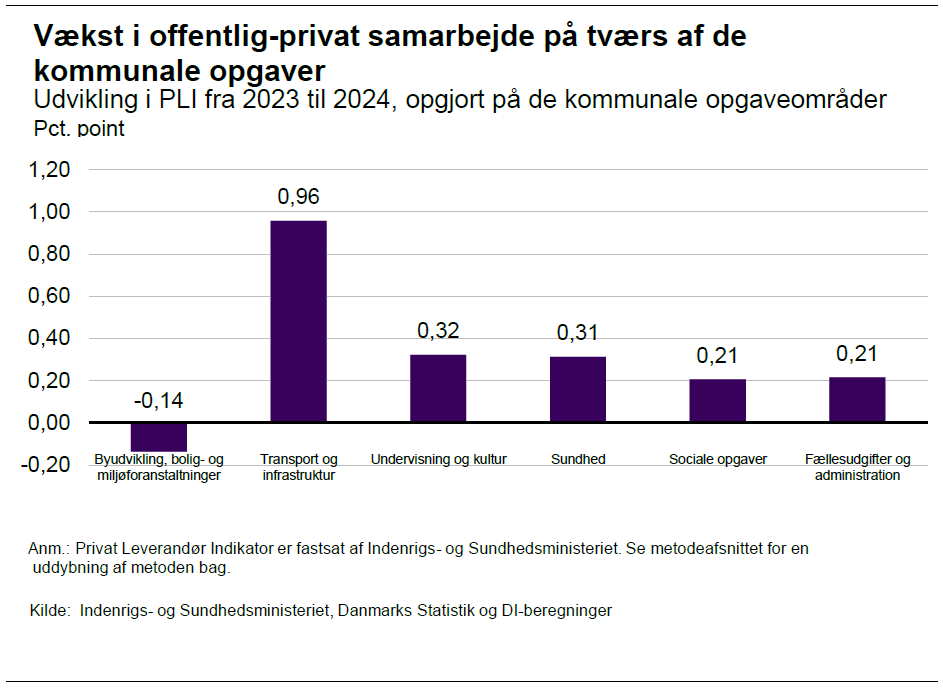

Væksten er samtidig relativt bredt funderet på tværs af kommunernes forskellige opgaveområder. PLI falder således kun på hovedkonto 0 (byudvikling, bolig- og miljøforanstaltninger).

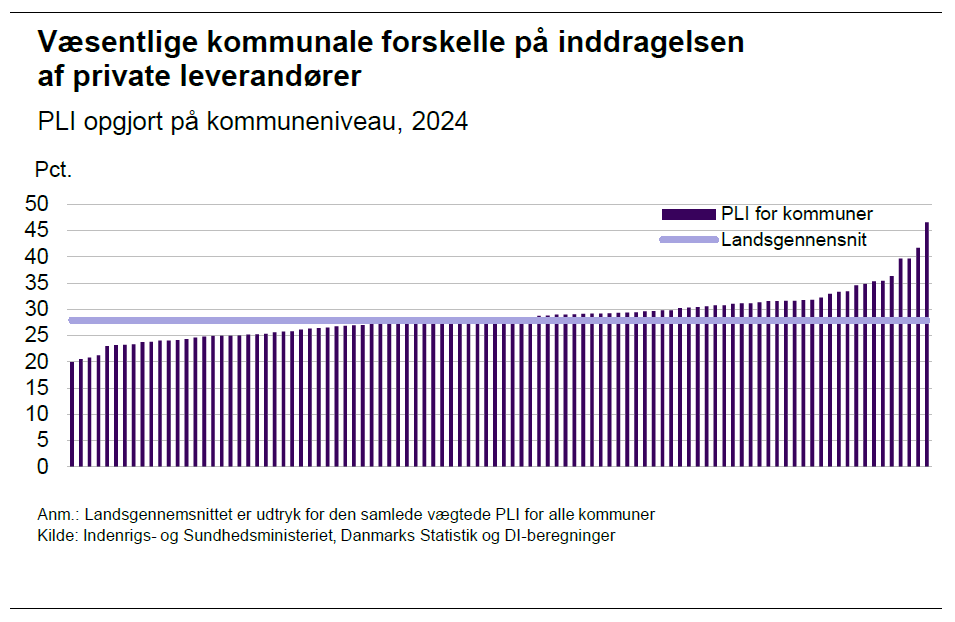

På tværs af kommuner er der fortsat væsentlige forskelle på, hvor stor en andel af opgaveporteføljen der varetages via samarbejde med private leverandører. Mens 20 kommuner løser mindre end en fjerdedel af deres opgaver i offentlig-privat samarbejde, ligger 10 kommuner på mere end en tredjedel.

Fodnoter

1 Beregnet ved at sammenligne det faktiske omfang af opgaver løst af private leverandører i 2024 i kr. med et tænkt scenarie, hvor PLI (pct.) i 2024 er uændret ift. 2023.

Metode

Kommunernes samarbejde med private virksomheder bliver i denne analyse målt ved Privat Leverandør Indikatoren (PLI). PLI måler andelen af udbudsegnede driftsopgaver, som varetages af private virksomheder.

Det er altså kommunernes køb af tjenesteydelser hos private leverandører i forhold til de samlede kommunale bruttodriftsudgifter til opgaver, der må varetages af private leverandører. PLI viser dermed udliciteringsgraden (uden kommunernes egne vundne bud).

Indikatoren er fastsat af Indenrigs- og Sundhedsministeriet og beregnes på baggrund af de kommunale regnskaber fra Danmarks Statistik.

PLI udregnes således som andelen af de kommunale bruttodrifts-udgifter til opgaver, der må varetages af de private, som faktisk varetages af private leverandører:

Til at beregne kommunernes køb af opgaver hos private leverandører benyttes følgende: Bruttodriftsudgifter (ekskl. på de undtagne funktioner beskrevet senere) på art 4.5 og 4.9 på hovedkonto 0 og 2-6. Art 4.0 på hovedkonto 4 og 5 samt på funktion 3.22.06, 3.22.07 (grp. 999 og grp. 003), 3.22.08 og 3.38.78 (grp. 001). Art 5.9 på funktion 2.32.31, 2.32.33 og 2.32.35. Art 5.9 på positivlistens funktioner (beskrevet senere).

Til at beregne de samlede kommunale bruttodriftsudgifter benyttes følgende definition fra Indenrigs- og Sundhedsministeriet.

Bruttodriftsudgifter (ekskl. på de undtagne funktioner beskrevet senere) på hovedart 1-4 (ekskl. art 4.6 og 4.7) på hovedkonto 0 og 2-6. Art 4.7 og 7.7 på hovedfunktion 5.28 og 5.38. Art 5.9 på funktion 2.32.31, 2.32.33 og 2.32.35. Art 5.9 på positivlistens funktioner (beskrevet senere).

De undtagne funktioner (og grupperinger) er: 3.22.01 (hovedart 1), 3.41.80, 4.62.81, 5.28.24, 6.42.40-6.42.43, 6.45.59 (kun art 4.0), 6.48.61 og 5.28.22, dr. 1, grp. 007, og 6.45.51, dr. 1, grp. 003.

Positivlistens funktioner omfatter følgende funktioner: 0.32.31, 0.32.35, 3.22.08, 3.22.10, 3.22.12, 3.22.18, 3.35.60, 3.35.63, 3.35.64, 3.38.74, 4.62.82, 4.62.88-4.62.90, 5.25.19, 5.38.58, 5.38.59, 5.46.60, 5.68.90 (grp. 005-006), 5.72.99 og 6.48.67 (grp. 001).

Opdatering august 2025

Indenrigs- og Sundhedsministeriet har oplyst, at der foretages manuelle rettelser i PLI/IKU-regnskaberne for Randers Kommune og Frederikshavn Kommune.

For Randers Kommune er der tale om rettelser efter en uhensigtsmæssig flytning af udgifter fra drifts- til anlægskontoen på hovedkonto 0. For Randers Kommune betyder rettelserne, at kommunens PLI for hovedkonto 0 reduceres fra 126 pct. til 42,5 pct, og at kommunens samlede PLI reduceres fra 30,2 til 23,1 pct. På landsplan har rettelserne som konsekvens, at udviklingen i PLI for hovedkonto 0 lyder på -0,14 procentpoint og ikke 2,55 procentpoint, og at PLI stiger med 0,2 procentpoint og ikke 0,3 procentpoint (svarende til en vækst i offentlig-privat samarbejde på 718 mio. kr. og ikke 927 mio. kr.)

For Frederikshavn Kommune er der tale om rettelser af dobbelt regnskabsføring fsva. Frederikshavn Havn i en overgangsperiode. Med rettelsen flyttes indtægter fra hovedkonto 2 til hovedkonto 7 (der ikke indgår i PLI/IKU). For Frederikshavn Kommune betyder rettelserne, kommunens PLI for hovedkonto 2 reduceres fra 188 pct. til 61,7 pct., og at kommunens samlede PLI reduceres fra 26,3 til 25,6 pct

Rettelserne for Frederikshavn Kommune har ikke nævneværdig betydning for udviklingen i PLI på landsplan.